Tout savoir sur l'embedded finance : comment et pourquoi elle devient incontournable pour les entreprises tech

Levier de croissance et de performance financière pour beaucoup de SaaS, ESN et marketplaces, la « finance embarquée » ou « finance intégrée» se fait une place de plus en plus grande au sein des entreprises technologiques. Découvrez notre dossier complet sur le sujet.

L’embedded finance n’est pas un gros mot. Levier de croissance et de performance financière pour beaucoup de SaaS, ESN et marketplaces, la « finance embarquée » ou « finance intégrée » se fait une place de plus en plus grande au sein des entreprises technologiques. Selon Juniper Research, le marché de l’embedded finance atteindra 183 milliards de dollars d’ici 2026, contre 43 milliards en 2021. En Europe, ce secteur devrait tripler d’ici 2030, dépassant 28 milliards d’euros selon McKinsey.

Nous vous proposons un dossier complet sur le sujet, afin d’appréhender les contours de ce concept. Paiements, produits d’assurances ou bancaires, financement de factures : comment la finance intégrée a-t-elle révolutionné le quotidien des entreprises ?

Dans ce guide, vous découvrirez les enjeux auxquels répond l’embedded finance. Vous comprendrez comment l’intégration de la FinTech dans votre produit améliore la satisfaction de vos clients et de tous les acteurs de votre entreprise (Sales, Growth, Tech, CFO, etc). Et vous découvrirez tout ce qu’il faut savoir sur l’embedded invoice financing.

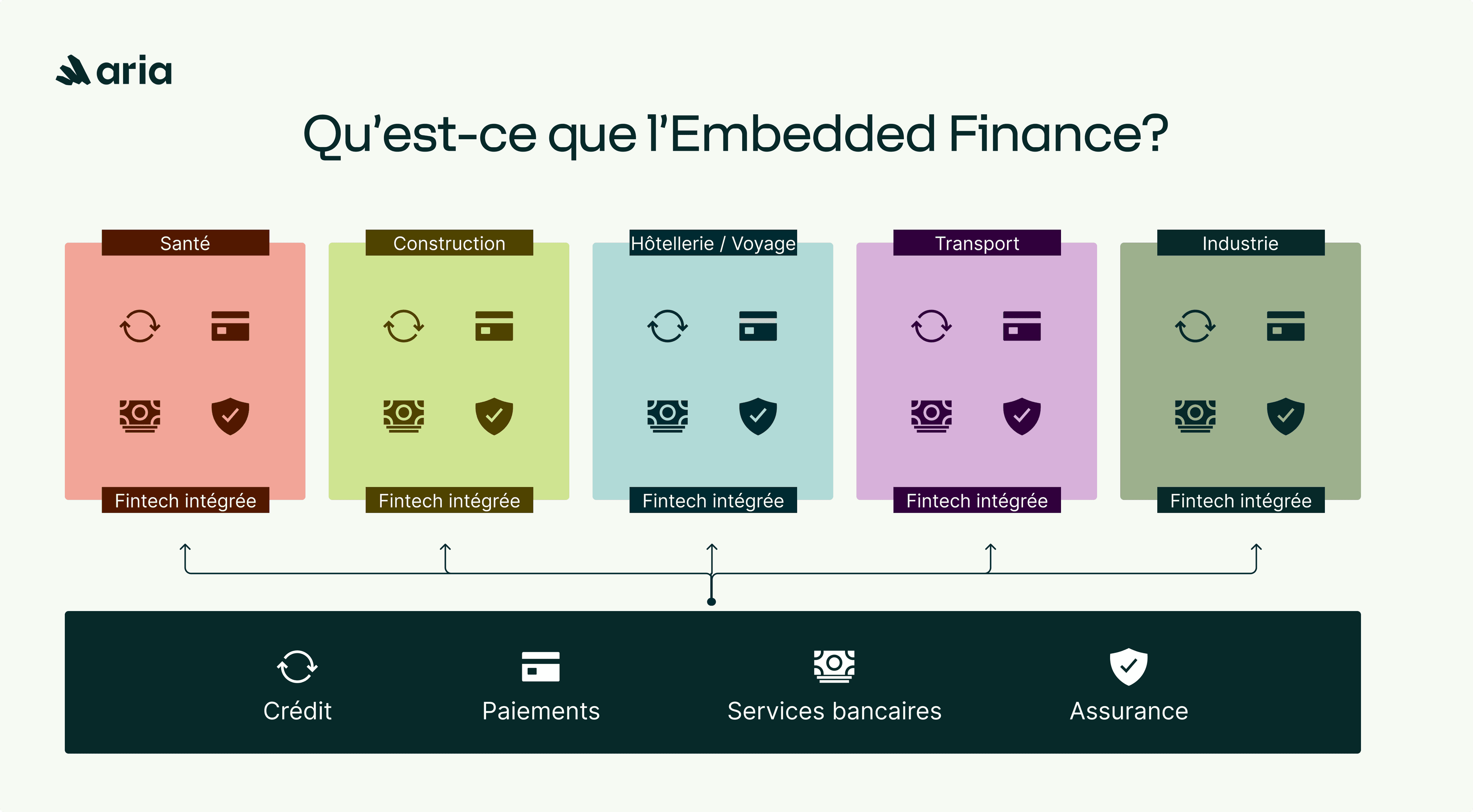

1 – Qu’est-ce que l’embedded finance et quelles sont ses composantes ?

Aujourd’hui, beaucoup de sociétés peuvent agir comme des FinTechs (startups proposant des services financiers). Elles s’adossent à des outils qui permettent d’inclure la finance dans leurs produits commercialisés. Cette évolution technologique ouvre le champ des possibles pour beaucoup de SaaS verticalisés comme d’entreprises d’intermédiation (ESN, marketplaces, agences, etc.). Les banques ne sont plus les seuls acteurs en matière de financement. “Embedded finance” : de quoi parle-t-on ? quels sont les cas d’usage ? On vous dit tout.

1.1 – Embedded finance : définition

L’embedded finance, c’est l’intégration directe de produits financiers dans un service existant. Simple, mais puissant.

Le processus a démarré avec les paiements, avant de s’étendre rapidement à l’open banking et bien d’autres services. Résultat ? Vos utilisateurs commandent une carte de paiement ou choisissent un règlement échelonné sans jamais quitter votre plateforme.

1.2 – Le fonctionnement de la finance embarquée

Les solutions d’embedded finance s’intègrent par API à votre produit. Pas besoin de réinventer la roue : vous bénéficiez de la puissance technologique sans développer vos propres outils financiers.

Ainsi, vos utilisateurs peuvent accéder en un clic à des fonctionnalités telles que le paiement instantané, la demande de cartes de paiement virtuelles, ou encore la souscription à des assurances pour leurs achats.

1.3 – Open banking et embedded finance

L’open banking et l’embedded finance forment un duo complémentaire qui transforme le secteur. Si l’un permet l’accès aux données bancaires via des API sécurisées, l’autre va plus loin en intégrant complètement les services financiers aux plateformes non-financières.

Cette symbiose crée un écosystème où la finance intégrée exploite les données bancaires pour des services personnalisés et contextuels.

1.4 – Le marché de l’embedded finance et ses utilisations concrètes

Les chiffres sont éloquents : les paiements intégrés généreront 141 milliards de dollars d’ici 2025 (Lightspeed), l’embedded banking atteindra 32 milliards, et l’embedded insurance croît de 29,8% par an (Allied Market Research). Pour l’avance de trésorerie et le financement B2B, Bain & Company prévoit un marché de 25 milliards de dollars d’ici 2026.

a – Embedded payment ou le paiement sans saisie de coordonnées

C’est le cas le plus répandu et le plus ancien de la finance intégrée. Réserver un taxi ou se faire livrer une pizza, voilà une opération aisée à réaliser sur une application web avec un smartphone. Grâce aux outils comme Google Pay ou Apple Pay, le paiement se fait en quelques clics et ne requiert aucune information bancaire. Le client est satisfait de cette simplicité technologique et il repasse commande !

b – Embedded insurance ou l’intégration des assurances dans votre offre

Les e-commerçants intègrent désormais l’assurance directement au parcours d’achat. Plus besoin pour vos clients de jongler entre votre site et celui d’un assureur — l’expérience devient cohérente et simplifiée.

c – Embedded banking ou la proposition de services bancaires

Les crédits alternatifs pour startups et indépendants se connectent directement aux comptes bancaires et à la comptabilité par API. Analyse de données et décision d’octroi en temps record.

L’embedded banking transpose les outils bancaires traditionnels vers des plateformes non financières — cartes de débit, comptes courants — offrant un accès accéléré aux fonds pour vos utilisateurs.

d – Embedded invoice financing ou le financement de factures intégré

Avant, un utilisateur en quête de trésorerie devait se tourner vers un prêt bancaire traditionnel. L’embedded finance a changé la donne, rendant le financement accessible même aux plus petites structures.

Le financement de factures intégré permet désormais de financer des factures directement sur votre marketplace ou SaaS. Pensez au freelance qui cherche un règlement rapide alors que votre plateforme fait face à des délais de paiement allongés avec ses clients.

Des FinTechs comme Aria embarquent le financement dans votre application. En quelques clics, le prestataire obtient son règlement.

2 – À quels enjeux répond l’embedded finance?

L’embedded finance se place donc au cœur de l’expérience utilisateur des plateformes dans lesquelles elle s’intègre. Au-delà du service financier apporté, ce processus constitue un réel levier commercial et marketing pour les entreprises qui y recourent.

2.1 – Améliorer l’expérience utilisateur et rendre le produit incontournable

Offrir tous les services utiles à un client ou un utilisateur au même endroit, en quelques clics : voilà la promesse de l’embedded finance. Ainsi, un SaaS verticalisé ou une marketplace qui propose une option de paiement instantané dans son produit donne l’opportunité à l’utilisateur de se faire régler rapidement.

2.2 – Améliorer la fidélisation des utilisateurs

Un client satisfait est un client fidèle. Pour les activités digitales, la récurrence des revenus passe par la fidélisation. Non seulement votre GMV augmente, mais le taux de churn diminue drastiquement. L’intégration de services financiers devient un pilier de votre stratégie marketing et commerciale.

2.3 – Contribuer à augmenter la croissance de l’entreprise

Amélioration de la conversion, fidélisation des utilisateurs : voilà autant d’éléments qui participent à la performance financière d’une entreprise. Suivez les KPIs fondamentaux comme le volume d’affaires global (GMV) ou la Long Time Value (revenu total espéré pendant toute la présence du client). Avec leur évolution dans le temps, vous visualisez rapidement le retour financier de l’embedded finance pour votre produit.

3 – Au-delà des Marketplaces et SaaS : à qui l’embedded finance profite-t-elle ?

La finance embarquée transforme l’expérience des utilisateurs bien au-delà des marketplaces et SaaS verticalisés. Son adoption s’étend aussi aux ERP, P2P, TMS et autres systèmes de gestion d’entreprise, révolutionnant les processus financiers de toutes les organisations.

3.1 – L’embedded finance, une solution simple pour les équipes Tech et Product

Les développeurs le savent : un utilisateur insatisfait est un utilisateur perdu. L’enjeu pour un CTO ? Trouver les solutions techniques adaptées.

Les services financiers intégrés comme ceux d’Aria s’incorporent facilement à votre infrastructure existante, qu’il s’agisse d’une plateforme digitale ou d’un système ERP. Des API bien conçues, documentées et régulièrement mises à jour permettent d’intégrer le financement en marque blanche. Un clic, et vos utilisateurs accèdent au paiement instantané, au reverse factoring ou à l’escompte dynamique.

3.2 – La finance embarquée, un argument de vente pour les équipes commerciales

Les entreprises digitales recherchent avant tout la croissance de leurs revenus. Ainsi, les commerciaux trouvent dans ces services financiers intégrés des outils qui favorisent l’attraction de nouveaux utilisateurs et contribuent à la fidélisation des clients. Réel avantage concurrentiel, l’option de paiement instantané permet notamment aux équipes Go-to-Market de ces plateformes de régler leurs fournisseurs rapidement tout en proposant aux acheteurs des conditions de paiement favorables.

3.3 – L’embedded finance, un outil pour la croissance et la performance qui plaît aux directeurs financiers

Les équipes Tech/Product et Go-to-Market ne sont pas les seules à profiter des avantages de l’embedded finance. Les CFO aussi y trouvent leur compte.

Un tel projet contribue en effet, selon la prestation financière paramétrée à :

- faciliter l’analyse du risque client ;

- proposer des solutions pour la trésorerie des utilisateurs de la plateforme ;

- respecter les délais de paiement légaux sans déséquilibrer le BFR et la trésorerie ;

- améliorer la performance de l’entreprise en favorisant le développement des revenus.

4 – Aria, spécialiste de l’embedded finance pour les factures B2B

Chez Aria, nous nous soucions de la croissance de vos ventes. Nous savons à quel point les délais de paiement peuvent l’entraver. C’est pourquoi nous rendons le financement de factures instantané accessible à toutes les structures, même les plus petites.

4.1 – Les problématiques de nos clients sans l’outil Aria

La réglementation exige un règlement rapide des fournisseurs. Pourtant, le dilemme est réel pour les entreprises : comment maintenir des relations commerciales fluides quand les délais de paiement s’allongent ?

Les entreprises manquent souvent de trésorerie pour absorber ce BFR. Les solutions traditionnelles — crédit bancaire, affacturage — restent complexes et rigides. Impossible d’obtenir des avances ponctuelles ou sur factures spécifiques. Sans parler des processus lents et des conditions contraignantes.

4.2 – Nous accélérons votre croissance en intégrant le financement de factures à votre produit

C’est pourquoi nous avons conçu un service financier intégré pour les ESN, SaaS verticalisés et marketplaces. Avec Aria, ces sociétés digitales peuvent régler leurs prestataires instantanément grâce à nos avances financières.

Avec notre dashboard intégré à l’application, les services financiers peuvent :

- piloter aisément les financements/paiements en cours ;

- obtenir un financement de 100% des factures et non pas 90% ;

- payer un coût pour chaque opération de façon dynamique et non sur la base d’un chiffre d’affaires ;

- bénéficier d’un processus de recouvrement humain et souple.

4.3 – Notre solution d’embedded finance s’adapte au schéma de facturation de nos clients

Notre force ? La souplesse. Chaque organisation a son propre modèle de facturation et de relations commerciales. Certaines agissent comme intermédiaires, d’autres gèrent l’ensemble des flux financiers.

a – Fonctionnement d’Aria pour un intermédiaire qui perçoit une commission

Ces entreprises émettent uniquement une facture de commission. La facturation des prestations se fait directement entre fournisseurs et clients.

Aria permet néanmoins de faciliter les avances sur factures aux prestataires. On simplifie l’opération et fidélise les partenaires, qui sont assurés d’être réglés rapidement. On procède par cession de créances de la facture émise par le prestataire.

b – Fonctionnement d’Aria pour une entreprise qui dispose de sous-traitants

Dans ce cas, l’entreprise achète et revend la prestation. Aria avance donc la trésorerie pour payer les prestataires rapidement. Nous couvrons notre risque par une cession de créances de la facture émise au client final.

4.4 – Le financement de factures instantané par API

Grâce à une intégration automatique par API, Aria facilite le travail de vos équipes Tech et Product. On comprend le défi d’ajouter un tel projet à votre roadmap. Notre solution contourne les difficultés classiques des développeurs et Product Managers.

Avec Aria, vous disposez :

- D’une documentation claire, en ligne et régulièrement actualisée

- D’APIs sécurisées et modulaires, adaptées à vos besoins spécifiques

- D’une authentification flexible (Oauth2 ou clé API)

- De notifications d’événements via webhooks

Embedded invoice financing et BNPL B2B : découvrez Aria

En adoptant des services financiers intégrés dans votre système, vous optimisez vos flux de trésorerie et accélérez votre croissance. La gestion intelligente du financement de factures devient un enjeu stratégique. Parmi les acteurs du marché, Aria propose une solution agile et simple pour transformer votre approche de la trésorerie B2B.

FAQ : Tout savoir sur l’embedded finance

Quels types d’entreprises ont le plus intérêt à adopter l’Embedded Finance ?

L’embedded finance profite aujourd’hui à toutes les entreprises via les intégrations aux ERP, P2P, TMS et plateformes digitales. Les avantages ? Flux de trésorerie optimisés, meilleures relations commerciales et performance financière renforcée. Que vous souhaitiez proposer de l’escompte dynamique, du reverse factoring ou étendre vos délais de paiement (débit différé), ces solutions s’adaptent à votre contexte spécifique.

Qu’en est-il de la sécurité et de la conformité ?

Aucun compromis sur la sécurité. Nos API utilisent une authentification robuste et un chiffrement de bout en bout. Vous bénéficiez d’un environnement sécurisé et conforme, sans développer votre propre infrastructure réglementaire. Plus d’informations ici.